Первичный рынок элитной недвижимости Москвы

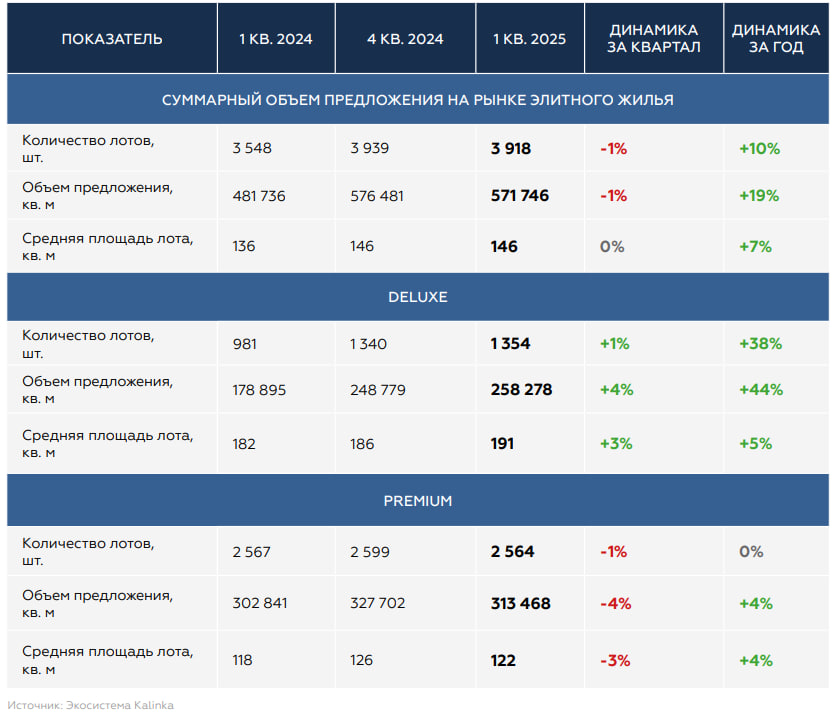

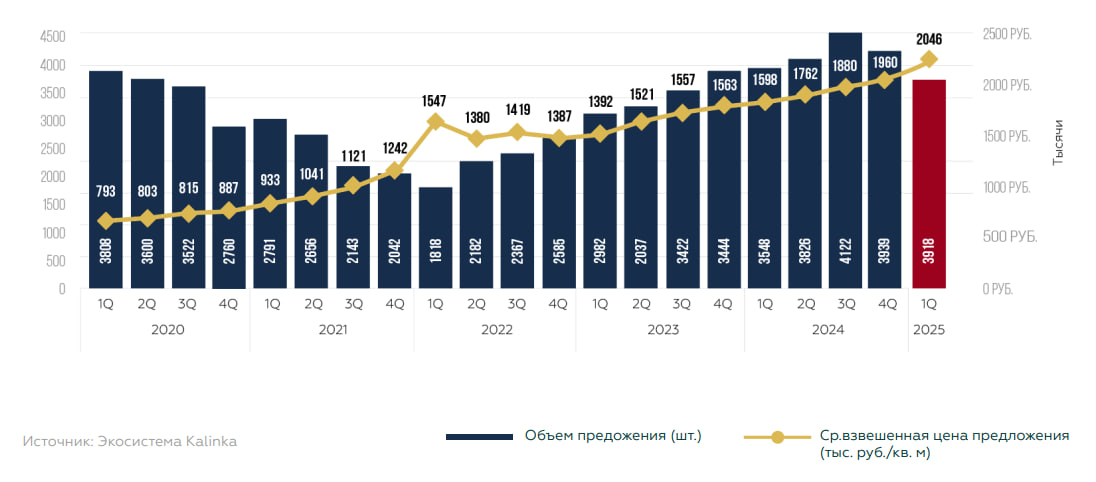

По итогам 1-го квартала 2025 года общее количество предложений на рынке элитных новостроек составило 3 918 квартир и апартаментов, что на 10% больше показателя 1-го квартала 2024 года, однако по сравнению с итогами 2024 года наблюдалось снижение на 1%. Суммарный объем предложения недвижимости deluxe и premium классов составил 572 тыс. кв. м (+19% за год). Объем предложения в целом сохраняется на высоком уровне за счет высокой доли класса deluxe.

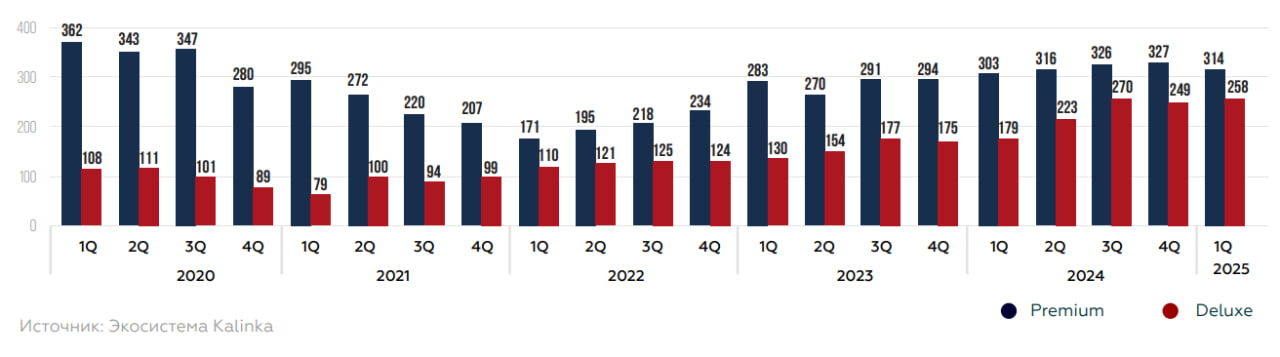

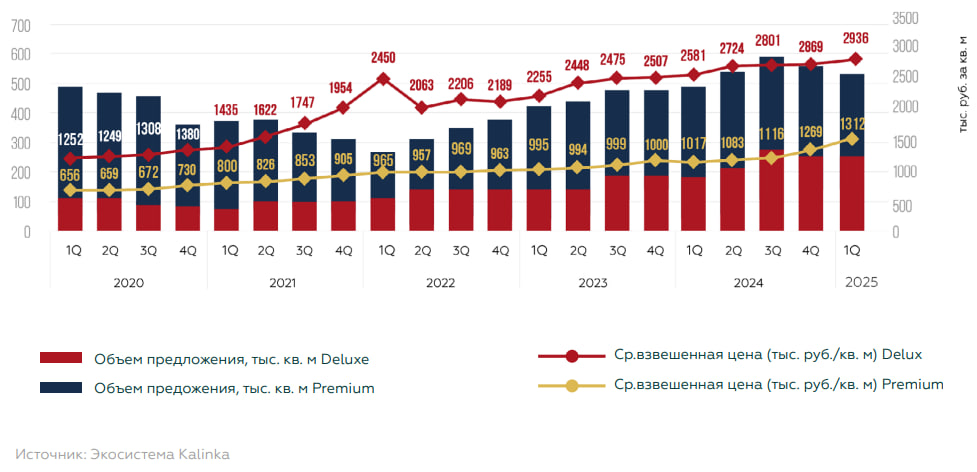

В целом по элитному рынку доля класса deluxe в общем объеме предложения возросла с 37% в 1-м В 1-м квартале 2025 года активность покупателей демонстрировала высокий уровень относительно показателей на начало года прошлых лет. Тем не менее планы девелоперов по выводу на рынок новых проектов были скорректированы на фоне сохранения высокой ключевой ставки (21%) и дорогого проектного финансирования. В результате за квартал в открытые продажи не вышел ни один проект. квартале 2024 года до 45% по итогам 1-го квартала 2025 года – до 258 тыс. кв. м (+44% за год).

В подклассе premium в продаже 2 564 лота (0% за год и -1% за квартал) на 313 тыс. кв. м (+4% за год и -4% за квартал).

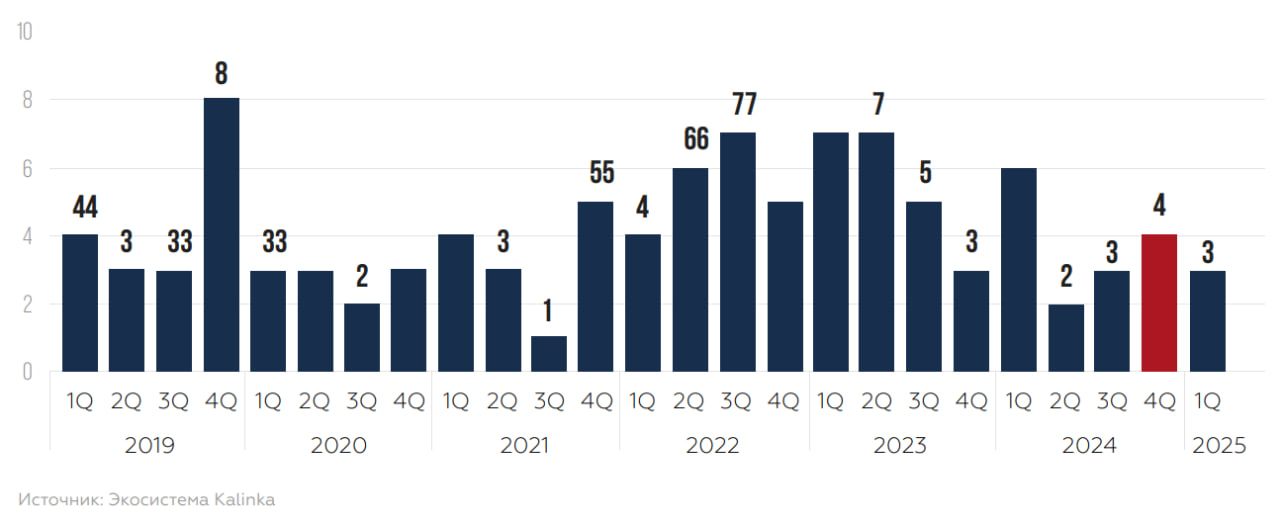

В 1-м квартале 2025 года на первичном рынке элитной недвижимости Москвы стартовали закрытые продажи всего 3-х новых клубных проектов класса deluxe. Суммарный объем предложения в новых проектах составил 42 лота на 12,5 тыс. кв. м (-92% к 1-му кварталу 2024 года). При этом на фоне высокого спроса сохраняется интерес девелоперов к выводу новых проектов и планируется активное тестирование новых проектов в формате закрытых продаж до получения проектной документации.

По итогам 1-го квартала на первичном рынке элитной жилой недвижимости Москвы в продаже 104 жилых и апартаментных комплексов против 108 годом ранее. Доля комплексов, в которых в продаже менее 10 лотов, за год снизилась с 39% до 37%. В целом в проектах в продаже уже реализовано порядка 54% лотов. Застройщики продолжают выводить лоты на продажу пулами, сохраняя часть лотов в резерве: так, среди нереализованного объема квартир и апартаментов в продаже всего 45% лотов, а 55% сохраняется в резерве у застройщиков.

Таблица. Сводные показатели экспонируемого предложения на первичном рынке элитного жилья г. Москвы

График. Динамика суммарного объема предложения по классам, тыс. кв. м

В 2025 году ожидается снижение активности девелоперов по выводу новых проектов. Однако некоторые проекты по-прежнему планируются к выходу в ближайшие 1–1,5 года. В результате смещения планов по выводу новых проектов по итогам 2025 года планируется старт до 8–12 новых проектов.

Таблица. Новое предложение на первичном рынке элитного жилья в 1-м квартале 2025 года

График. Динамика выхода на рынок москвы новых элитных проектов, шт.

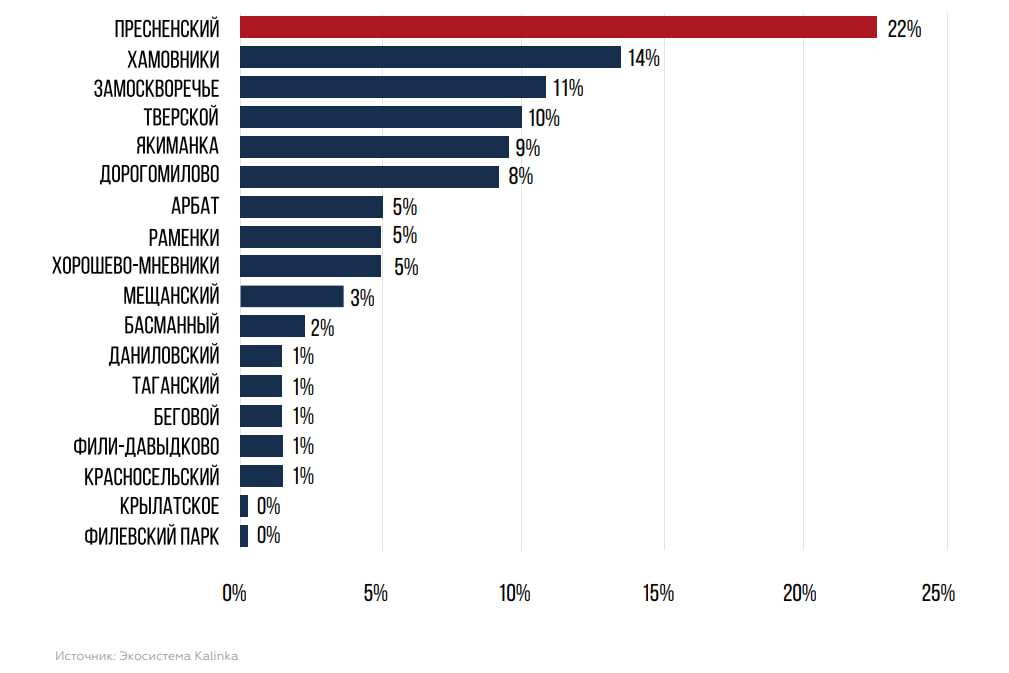

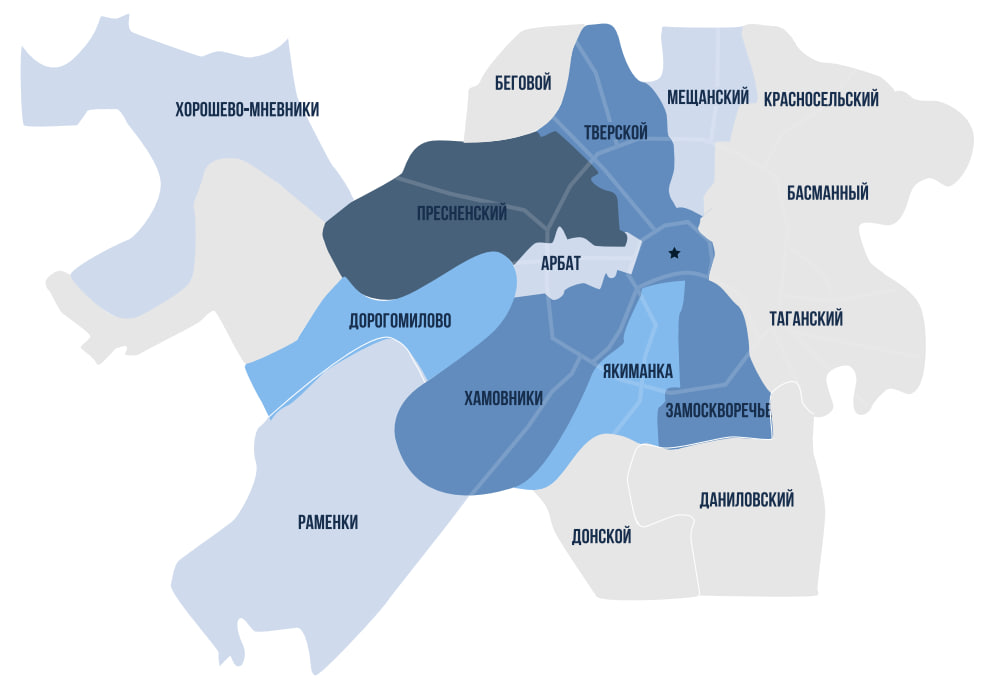

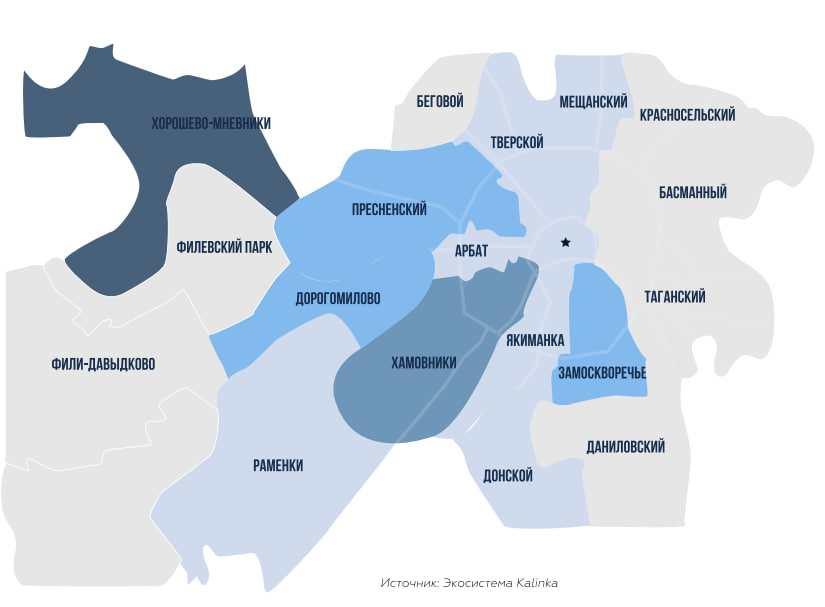

В структуре предложения основной объем традиционно представлен в ЦАО: доля ЦАО возросла за год с 70% до 75% от общего объема площадей за счет выхода новых проектов в течение 2024 года. В целом по элитному рынку по объему предложения районы-лидеры по-прежнему Пресненский район – 22%, включая ММДЦ «Москва-Сити», а максимальная доля приходится на такие проекты, как: Life Time от Sminex, «Дом Дау» от ГК «Сумма Элементов», «Тишинский бульвар» от Sminex, башня «Око». Далее с долей 14% в топе районов Хамовники за счет проектов «Фрунзенская набережная», Luzhniki Collection, Le Dome, Allegoria Mosca и «Дом XXII». На 3-е место, потеснив районы Якиманка и Тверской, за счет новых проектов вышел район Замоскворечье – 11%, где в продаже наибольшее количество квартир в ЖК «Татарская 35» от Донстрой, A.Residence, «Монблан» от Галс, «Садовническая 69» от Balchug Estate. На 4-м месте Тверской район (10%) за счет ЖК Nicole, комплексов апартаментов «Камергер», «Ильинка 3/8» и др.

По количеству лотов в продаже в целом по Москве лидируют проекты: ЖК Life Time в Пресненском районе (7%), проект класса deluxe Nicole в Тверском районе (6%), ЖК «Дом Дау» в Пресненском районе (5%), «Татарская 35» (5%), ЖК «Тишинский бульвар» (5%), ЖК «Бадаевский» в районе Дорогомилово (5%), ЖК deluxe класса «Фрунзенская набережная» в районе Хамовники (4%) и др.

График. Распределение объема элитного предложения в продаже по районам, %

Ценовая ситуация

В 1-м квартале 2025 года сохраняется рост средних цен экспонирования на первичном рынке элитного жилья Москвы. Цены предложений активно возрастали практически во всех проектах, что было связано как с высоким спросом, так и с расширением инструментов продаж (многообразие программ рассрочек). Сохраняется высокое влияние на средневзвешенную цену в целом по элитному рынку со стороны подкласса deluxe как за счет увеличения доли подкласса в общем объеме предложения, так и за счет уверенного роста цен в сегменте.

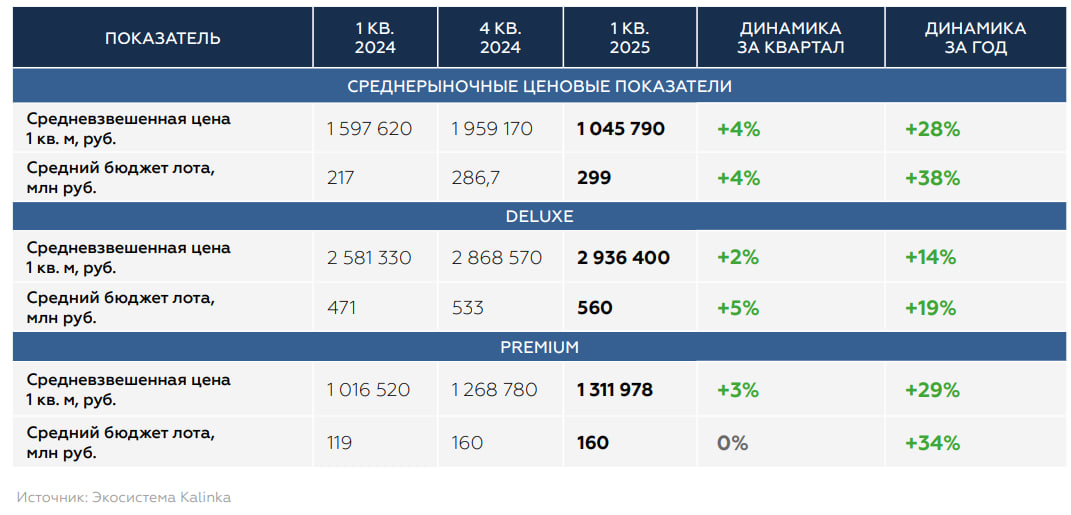

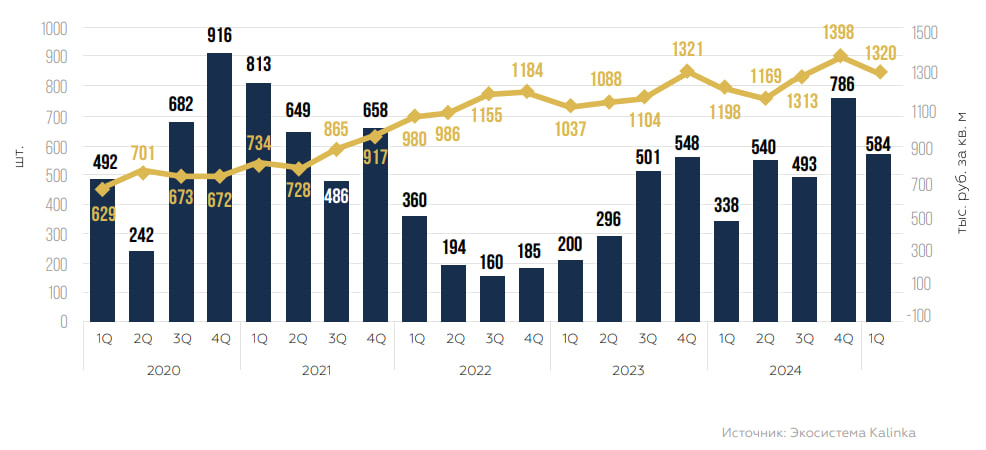

По итогам 1-го квартала 2025 года средневзвешенная цена элитного предложения на первичном рынке достигла рекордного значения, составив 2 045 тыс. руб. / кв. м, что на 28% превышает показатель 1-го квартала 2024 года. За квартал рост составил 4%. Средневзвешенная стоимость 1 кв. м элитной недвижимости в долларах составила порядка $23,8 тыс., что на 37% выше, чем годом ранее.

График. Динамика предложения (шт.) и средневзвешенной цены (тыс. руб./кв. м) в целом по Москве

Средневзвешенная цена предложения в разрезе подклассов:

deluxe

- В сегменте deluxe средневзвешенная цена достигла 2 936 тыс. руб./кв. м, увеличившись на 2% за квартал и на 14% за год. Высокий уровень цен сохраняется за счет прироста цен в новых строящихся проектах на фоне сохранения спроса за счет активного использования программ рассрочки платежа.

- Доля лотов в подклассе deluxe, экспонирующихся в иностранной валюте, составляет 5%. На фоне волатильности курса стоимость в долларах в подклассе составила $34,1 тыс./кв. м, увеличившись за год на 21%.

premium

- Уверенный рост средневзвешенной цены наблюдался в сегменте premium, где показатель возрос за год на 29% до 1 312 тыс. руб. / кв. м. За квартал рост составил 3%.

- В сегменте premium предложение представлено преимущественно в рублях (97%). В пересчете на доллары средний показатель за год возрос на 38% до $15,2 тыс./ кв. м.

Таблица. Сводные ценовые показатели предложения на первичном рынке элитного жилья г. Москвы

Девелоперы придерживаются плана ценообразования объектов и умеренно увеличивают цены в проектах в рамках увеличения их строительной готовности и роста доли продаж с рассрочкой (стоимость рассрочки может быть частично компенсирована в итоговой стоимости лота).

Для 70% комплексов в продаже цены в 1-м квартале не претерпели серьезных изменений, а динамика средневзвешенной цены в проектах зависима от структурных изменений в продаже.

В 30% комплексов за квартал сохранялся прирост средневзвешенной цены за счет удорожания цен по мере наращивания строительной готовности.

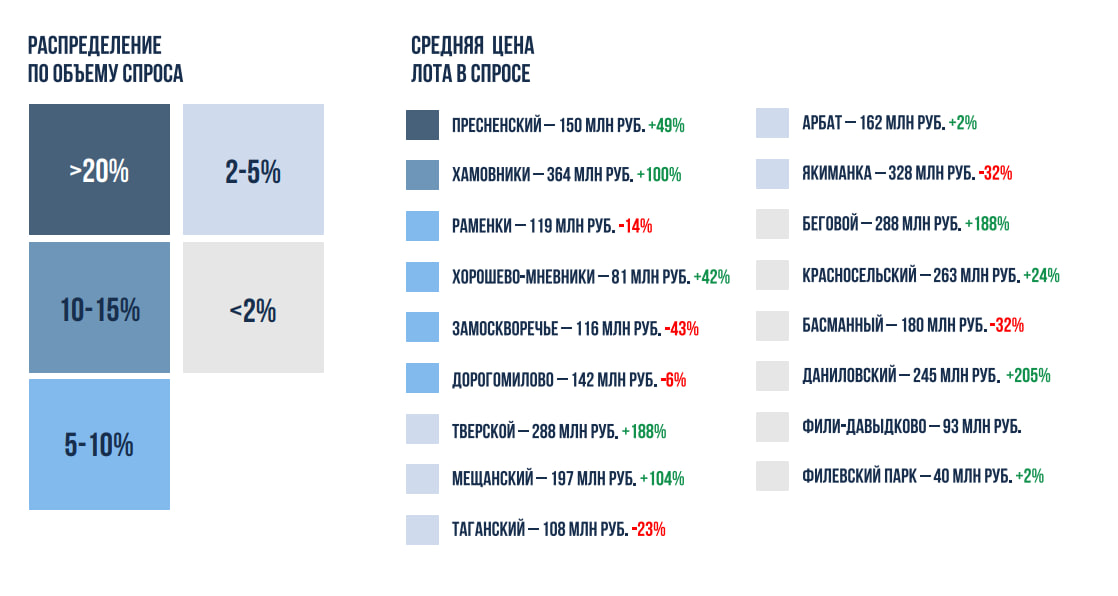

Средняя стоимость элитного лота в продаже составила 299 млн руб., увеличившись на 38% за год, что было связано со структурными изменениями в предложении и роста доли предложения и цен в классе deluxe, где средняя стоимость составила 560 млн руб. (+19% за год).

График. Динамика предложения (шт.) и средневзвешенной цены (тыс. руб./кв. м) по Москве в разрезе классов

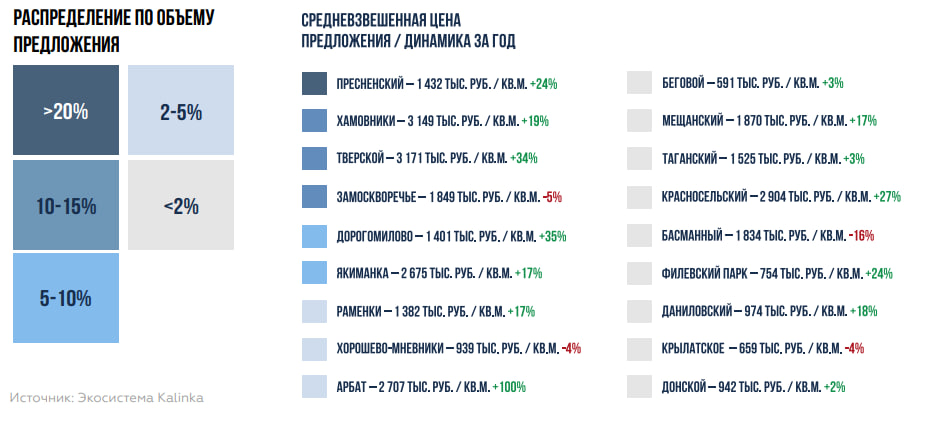

На фоне активного прироста цен по итогам 1-го квартала 2025 года наиболее высокая средневзвешенная стоимость среди субрайонов Москвы наблюдается в локации Патриарших прудов – 3 907 тыс. руб. / кв. м (Levenson, The Patrick’s). За год показатель в локации вырос на 46%. На втором месте бывший лидер рейтинга – Остоженка-Пречистенка – 3 658 тыс. руб. за кв. м (за счет проектов Le Dome, Carre Blanc, «Империум», клубный дом «Обыденский №1»), где за год рост составил 9%. Замыкает топ-3 Тверской район, где цена превысила 3 млн руб. / кв. м – 3 171 тыс. руб. / кв. м (за счет ЖК Nicole, комплексов апартаментов «Ильинка 3/8», «Большая Дмитровка 9», за год показатель вырос на 34%).

Среди районов в целом за прошедший год наибольший прирост средневзвешенной цены предложения произошел в районе Арбат, где цена достигла 2 707 тыс. руб. / кв. м (+100% за год) за счет выхода новых проектов класса deluxe (в 2024 году стартовали продажи ЖК «Никитский 6» и квартиры в гостиничном комплексе Cosmos Selection (апартаменты в процессе перевода в квартиры)). На 2-м месте Дорогомилово – 1 401 тыс. руб. / кв. м (+35%), за счет роста цен в ЖК «Бадаевский» и в новом проекте «Vesper Кутузовский».

Таблица. Топ-10 субрайонов по средневзвешенной цене за 1 кв. м

В премиум-классе наиболее дорогие цены в Красносельском районе (ЖК «Тургенев») – 2 904 тыс. руб. /кв. м (+27% за год), в Хамовниках – 2 266 тыс. руб. / кв. м (+82% за год) и в Мещанском районе – 1 837 тыс. руб. / кв. м (+25% за год). Наибольший прирост средневзвешенных цен в разрезе районов произошел в Хамовниках (+82%), в Замоскворечье (+60%), Дорогомилово (+35%), Тверском районе (+35%), районе Арбат (+31%).

В классе deluxe наиболее дорогие цены в Пресненском районе (Levenson, Brusov и др.) – 3 618 тыс. руб. / кв. м (+17% за год), а также в Хамовниках, где средневзвешенная составляет 3 352 тыс. руб. /кв. м (+7% за год), и в Тверском районе – 3 222 тыс. руб. /кв. м (+24%). Наибольший прирост средневзвешенных цен по районам наблюдался в районе Арбат (+71%), в Тверском районе (+24%), в Пресненском районе в целом (+17%).

КАРТА. Распределение элитного предложения и средневзвешенных цен на первичном рынке элитного жилья по районам г. Москвы

Спрос

На первичном рынке элитной недвижимости Москвы на протяжении всего 2024 года спрос сохранялся на высоком уровне, при этом наибольшая активность рынка была традиционно зафиксирована в 4-м квартале. В 1-м квартале 2025 года несмотря на традиционное снижение активности покупателей в начале года по сравнению с окончанием календарного года сохраняется высокий спрос на элитную недвижимость.

Покупатели по-прежнему стремились сохранить капитал или инвестировать средства в понятный и качественный продукт. На рынке представлены программы рассрочек с первоначальным взносом от 30%, а в некоторых проектах и от 20% без удорожания, что позволяет покупателям выбрать для себя наиболее интересные условия входа в проект. Программы рассрочки и в классе deluxe пользуются высоким спросом среди покупателей за счет возможности зайти в проект по минимальной стоимости за счет низкого первоначального взноса и приумножить средства на фоне сохранения высокой ключевой ставки.

На первичном рынке элитного жилья Москвы, включая проекты за пределами ЦАО и на территории ММДЦ «Москва-Сити», в 1-м квартале 2025 года На первичном рынке элитной недвижимости Москвы на протяжении всего 2024 года спрос сохранялся на высоком уровне, при этом наибольшая активность рынка была традиционно зафиксирована в 4-м квартале. В 1-м квартале 2025 года несмотря на традиционное снижение активности покупателей в начале года по сравнению с окончанием календарного года сохраняется высокий спрос на элитную недвижимость было заключено 584 сделки, что на 73% превышает показатель 1-го квартала 2024 года, но ожидаемо на 26% меньше показателя 4-го квартала 2024 года. Суммарная площадь приобретенных за квартал лотов составила 69,8 тыс. кв. м, что на 75% выше показателя 1-го квартала 2024 года и на 22% меньше показателя 4-го квартала 2024 года.

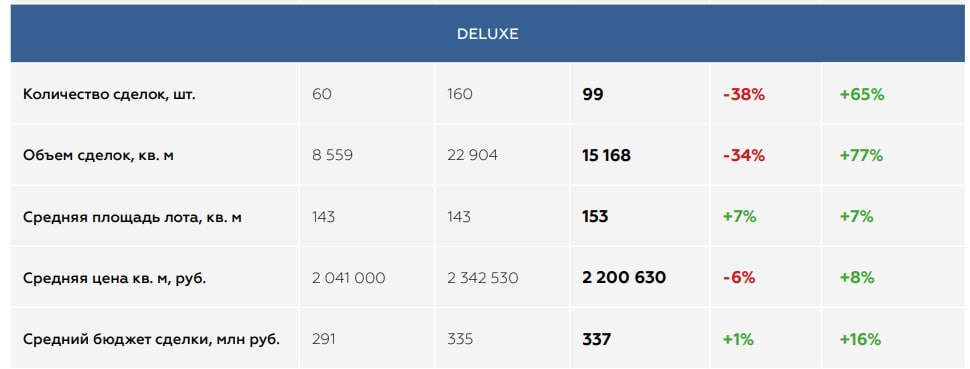

• В классе deluxe рост числа сделок на 65% по сравнению с 1-м кварталом 2024 года – до 99 сделок. Однако это на 38% ниже по сравнению с рекордным показателем 4-го квартала 2024 года.

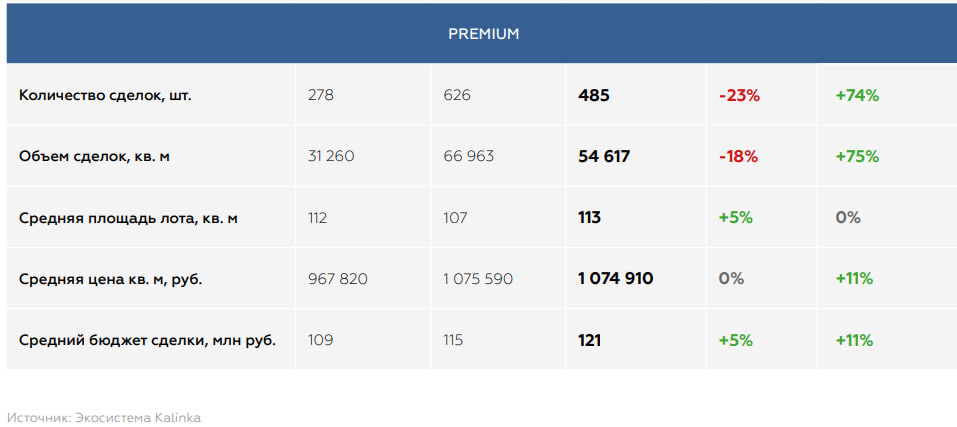

• Premium-класс демонстрировал рост сделок 74% по сравнению с 1-м кварталом 2024 года – до 485 сделок за квартал. Показатель на 23% ниже по сравнению с 4-м кварталом 2024 года.

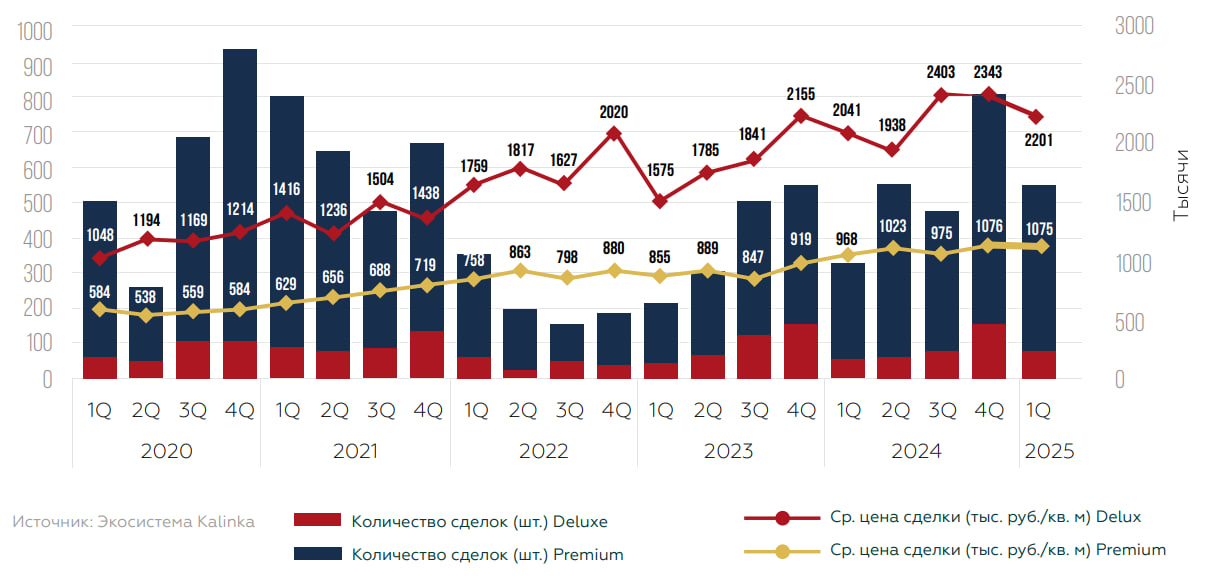

График. Динамика количества сделок (шт.) и средневзвешенных удельных цен сделок (тыс. руб./кв. м) на элитом рынке москвы в целом

Таблица. Сводные показатели сделок на первичном рынке элитного жилья г. Москвы

График. Динамика количества сделок (шт.) и средневзвешенных удельных цен сделок (тыс. руб./кв. м) в разрезе подклассов в Москве

Основное количество сделок в 1-м квартале 2025 года традиционно было заключено в классе premium – 83%, как и 82% в 1-м квартале 2024 года, доля сделок в классе deluxe составила 17%. Количество сделок в рассрочку превысило 80%.

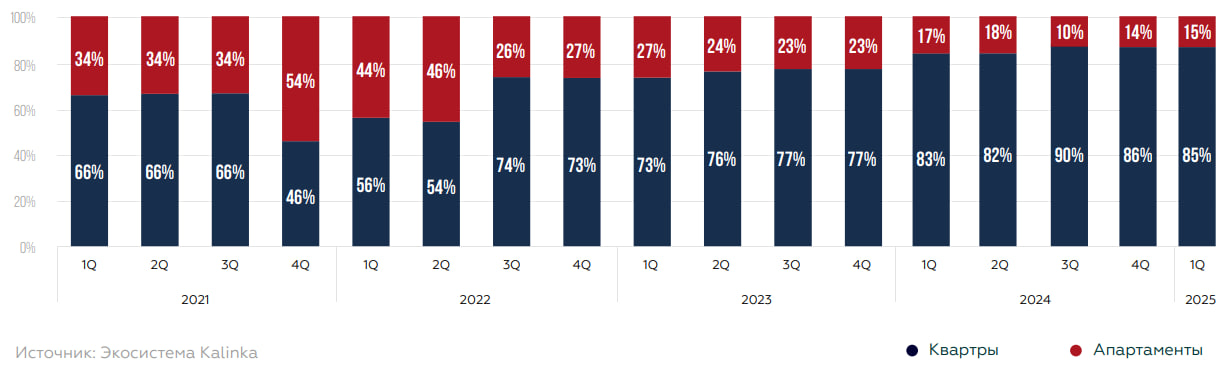

Традиционно наибольшим спросом пользовались квартиры, доля которых составила 85%, доля апартаментов – 15%. В deluxe доля квартир – 83%, в premium-классе – 86%. За прошедший год наблюдалось снижение доли продаж апартаментов в общем объеме спроса с 17% до 15%. На фоне роста числа сделок за год по сравнению с 1-м кварталом 2024 года выросло и число сделок с апартаментами в абсолютных значениях на 44% за год – до 85 лотов за квартал.

График. Распределение количества сделок (шт.) по типу лота на элитном рынке в Москве, %

Средняя площадь востребованного лота в 1-м квартале 2025 года составила 119,5 кв. м, по сравнению с 4-м кварталом 2024 года показатель вырос на 5%, что было связано с динамикой в классе deluxe:

- В классе premium средняя площадь приобретенного лота составила 112,6 кв. м, по сравнению с показателем 4-го квартала 2024 года рост на 5%;

- В классе deluxe средняя площадь купленного лота составила 153,2 кв. м. По сравнению с показателем 4-го квартала 2024 года показатель вырос на 7%.

На фоне роста цен в проектах значимо возрос показатель средневзвешенной стоимости за 1 кв. м приобретённого лота – в среднем до 1,3 млн руб. в 1-м квартале 2025 года, что на 10% выше показателя 1-го квартала 2024 года. По сравнению с показателем за 4-й квартал 2024 года наблюдалось снижение 6%, что связано с высоким бюджетом покупок в конце года.

- В сегменте premium средневзвешенная цена покупки выросла до 1 075 тыс. руб./кв. м (+11% по сравнению с показателем 1-го квартала 2024 года);

- В сегменте deluxe – рост на 8% по сравнению с 1-м кварталом 2024 года до 2,2 млн руб./кв. м.

Средний бюджет сделки в 1-м квартале 2025 года составил порядка 158 млн руб., что на 12% превышает показатель 1-го квартала 2024 года:

- В сегменте premium средний бюджет вырос до 121 млн руб. (+11% по сравнению с показателем 1-го квартала 2024 года);

- В сегменте deluxe – 337 млн руб. (+16% по сравнению с показателем 1-го квартала 2024 года).

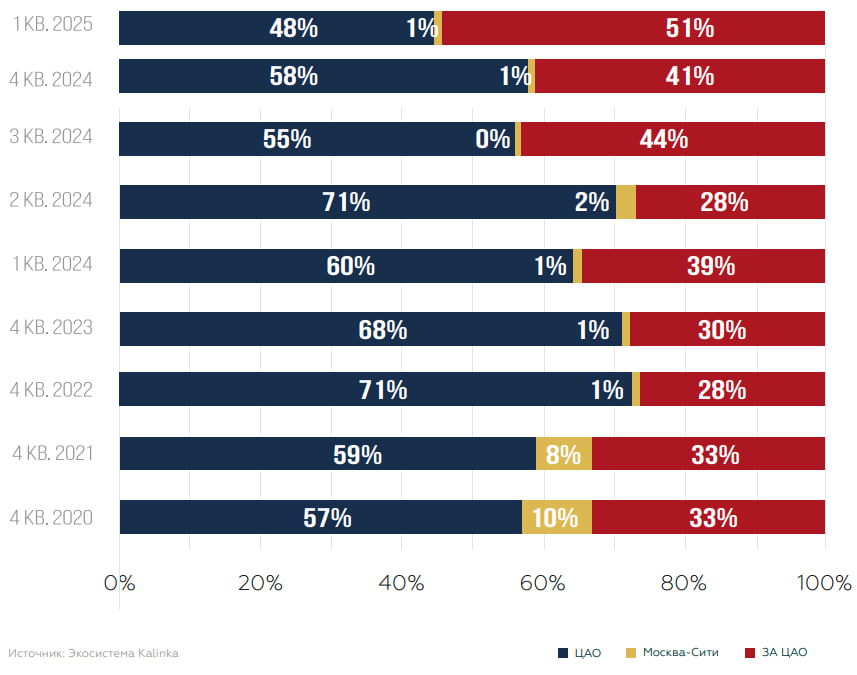

Основной спрос в 1-м квартале 2025 года пришелся на проекты, расположенные вне ЦАО – 51% сделок. Это было связано с запуском продаж новых проектов и очередей в действующих проектах premium – класса. За год доля сделок зоны значительно возросла с 39% в 1-м квартале 2024 года до 51% в 1-м квартале 2025 года. Количество сделок за квартал в рассматриваемой зоне составило более 300, что на 130% больше показателя 1-го квартала 2024 года. Суммарный объем площадей, приобретенных за квартал Среди укрупненных зон на 2-м месте проекты в ЦАО – 48% доля зоны в структуре спроса. За 1-й квартал в ЦАО было заключено 280 сделок, что на 37% превышает показатель 1-го квартала 2024 года, но и на 37% ниже показателя 4-го квартала в рассматриваемой зоне, составил 34 тыс. кв. м (+118% по сравнению с показателем 1-го квартала 2024 года), средневзвешенная цена сделки – 877 тыс. руб. за кв. м (-4% к 1-му кварталу 2024 года).На минимальном уровне сохраняется показатель продаж премиальных лотов на территории ММДЦ «Москва-Сити»: доля зоны снизилась и составляет менее 1%. Снижение доли сделок в районе связано с сокращением остаточного предложения в небоскребах и отсутствия нового предложения в локации.

Диаграмма. Распределение объема сделок по укрупненным зонам Москвы, кв. м в %

Среди укрупненных зон на 2-м месте проекты в ЦАО – 48% доля зоны в структуре спроса. За 1-й квартал в ЦАО было заключено 280 сделок, что на 37% превышает показатель 1-го квартала 2024 года, но и на 37% ниже показателя 4-го квартала в рассматриваемой зоне, составил 34 тыс. кв. м (+118% по сравнению с показателем 1-го квартала 2024 года), средневзвешенная цена сделки – 877 тыс. руб. за кв. м (-4% к 1-му кварталу 2024 года).На минимальном уровне сохраняется показатель продаж премиальных лотов на территории ММДЦ «Москва-Сити»: доля зоны снизилась и составляет менее 1%. Снижение доли сделок в районе связано с сокращением остаточного предложения в небоскребах и отсутствия нового предложения в локации. 2024 года. Суммарная площадь приобретенных в ЦАО лотов составила 36,0 тыс. кв. м (+50% к показателю 1-го квартала 2024 года), а средневзвешенная цена сделки – 1,7 млн руб. за кв. м (+26% к 1-му кварталу 2024 года).

В 1-м квартале 2025 года в разрезе территориальной структуры продаж по районам на 1-е место в рейтинге поднялся район Хорошево-Мневники – 21% в кв. м и 21% по количеству лотов за счет продаж лотов в проекте «Остров» от «Донстрой». На 2-м месте – Хамовники с долей 14% в кв. м и 11% по количеству сделок за счет продаж в Luzhniki Collection от Absolute Premium, «ДОМ XXII» от Донстрой, «Фрунзенская набережная» от Sminex, «Хамовники 12» от Coldy. На 3-е место переместился Пресненский район с долей 14% от проданных в Москве квадратных метров и долей 14% от общего числа проданных лотов. Район занял лидирующую позицию в рейтинге за счет продаж квартир в ЖК Life Time, ЖК «Тишинский бульвар», ЖК «Дом Дау», ЖК Lucky, а также в комплексе апартаментов Sky View.

- В premium-классе наибольшее количество продаж за год пришлось на Хорошево-Мневники – 25% сделок за счет продаж премиальных очередей в ЖК «Остров», средневзвешенная цена сделок достигла 689 тыс. руб. / кв. м. На 2-м месте Пресненский район – 14% со средневзвешенной ценой продаж порядка 1 168 тыс. руб. / кв. м. Далее Дорогомилово – 15% и 1,2 млн руб. / кв. м и Хамовники – 8% и 2,2 млн руб. / кв. м.

- В классе deluxe наибольшее количество сделок пришлось на район Хамовники – 33% сделок, а средневзвешенная цена продаж там составила 2,3 млн руб. / кв. м, далее Тверской район – 25% и 2,6 млн руб. / кв. м и Якиманка – 13% и 1,9 млн руб. / кв. м.

В 1-м квартале 2025 года большее количество заключенных сделок пришлось на строящиеся проекты: новые премиальные очереди в ЖК «Остров» от «Донстрой» (21%), «Бадаевский» от Capital Group (7%), Shift от Pioneer (5%), Luzhniki Collection (5%) в Хамовниках от Absolute Premium, ЖК Life Time (5%) в Пресненском районе от Sminex. Наиболее продаваемыми в 1-м квартале стали проекты:

- В классе premium: ЖК «Остров» от Донстрой (25%), ЖК «Бадаевский» (9%) в Дорогомилово от Capital Group, Shift в Донском районе от Pioneer (6%), Luzhniki Collection (6%) в Хамовниках от Absolute Premium, ЖК Life Time от Sminex (5%). В каждом из этих проектов было заключено более 20 сделок за квартал.

- В классе deluxe наиболее популярны проекты: «ДОМ XXII» от Донстрой в Хамовниках (17%), Nicole в Тверском районе от MR Private (15%), «Дом Франка» от Трансстройинвест в Мещанском районе (14%). В каждом из проектов продано более 10 лотов за квартал.

КАРТА. Распределение объема реализованных площадей и средних бюджетов покупки проданных лотов по районам Москвы, 1-й квартал 2025 года

Похожие отчеты

Помощь брокера

Поможем найти, купить или продать недвижимость